保險明白說(一)你不喜歡保險,但保險卻很重要

保險是一種保障,它可以幫助我們在遇到意外或是疾病時,獲得經濟上的補償。但是,很多人都對保險不感興趣,甚至討厭保險,只要有人來講保險,回應就是兩句話:「我買很多了」,或「都是我媽媽(或爸爸/伴侶/老公/老婆)幫我規劃的」。

會有這些反應非常正常,因為保險業務員往往很煩人,他們會不斷打電話、發簡訊,假借各種名義要你去聽保險商品,或是上門拜訪、推銷保險產品。而且,保險產品的種類繁多,很難選擇適合自己的產品,但是又可能遇到「業務的嘴、騙人的鬼」,就怕遇到「簽約的時候什麼都有,理賠的時候什麼都沒有」。

但是,保險卻是很重要的。它可以幫助我們規避風險,保障我們的家庭和財產。在人的一生中,會遇到很多意外,比如生病、意外、死亡等。這些意外會給我們帶來巨大的經濟負擔。如果我們沒有保險,就很難承擔這些費用。

保險可以幫助我們規避這些風險,保障我們的家庭和財產。它是我們一生中不可或缺的保障。在談需不需要保險之前,我們來談談「理財金三角」。

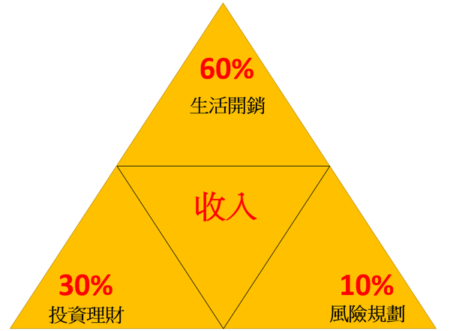

理財金三角

理財金三角是理財規劃中一個重要的概念,它指的是將收入分為三個部分:生活開銷、投資理財和風險規劃。生活開銷是指日常生活中的必需品和非必需品支出,投資理財是指將收入中一部分拿去投資或存起來,以備長遠的財務規劃,風險規劃則是為了避免因為意外或是疾病造成收入中斷引起的損失。

理財金三角的比例並不是固定的,可以根據自己的情況進行調整。但一般來說,生活開銷應控制在收入的60%以下,儲蓄+投資應控制在收入的30%左右,風險規劃會在10%所右。

如果能夠合理分配收入,並做好理財規劃,就可以在保障生活品質的同時,也能積累財富,實現財務自由。

以下是一些理財金三角的具體建議:

- 合理規劃生活開支:將生活開支分為必需品(比如房租房貸水電飲食)和非必需品(娛樂旅遊…),並在必需品上花費更多的錢。

- 養成儲蓄習慣:每個月固定儲蓄一定金額,並將儲蓄存入專門的帳戶。

- 選擇適合自己的投資工具:在投資之前,要做好功課,選擇適合自己的投資工具。謹記,低報酬低風險,高報酬高風險。

- 定期檢視理財規劃:定期檢視自己的理財規劃,並根據自己的情況進行調整。

- 適時調整保單:每當有工作職務變動或是家庭成員變動時,都一定要去檢視自己的保單,以免有不必要的支出。

當我們對保險金三角有概念後,我們再來看看保險能做什麼?

保險到底能做什麼?

以下是一些我們在人的一生中需要保險的例子:

- 疾病

疾病可以給我們帶來很大的經濟負擔。例如,如果我們患上重病,需要住院治療,可能會花費數十萬甚至數百萬的醫療費用。保險可以幫助我們支付醫療費用,減輕經濟負擔。

- 意外

意外可以給我們帶來很大的經濟負擔。例如,如果我們發生交通事故,可能會需要支付醫療費用、車輛修理費用和生活費。保險可以幫助我們支付這些費用,減輕經濟負擔。

- 死亡

死亡可以給我們的家人帶來很大的經濟負擔。例如,如果我們去世,我們的家人可能需要支付喪葬費用、生活費和孩子的教育費用。保險可以幫助我們的家人支付這些費用,減輕經濟負擔。

我們可以透過保險累積財富

保險可以幫助我們累積財富。例如,我們可以購買儲蓄型保險,將保費提供給保險公司,讓自己有保障的同事,在達成目標之後獲得符合理想的滿期金。

另外如果你想跟著現在的投資市場一起賺錢,我們也可以購買投資型保單,將保費投資到股票、基金等金融產品,獲得投資利潤的同時,也會有一定的保障。

小結

其實每個人都有勞健保,保險並不是離我們那麼遠,在下一篇,我們會講一點保險的基本概念,這些文章的重點並不是推銷產品,而是這些知識。

Abby 吳伊婷|非二元跨性別女同志 · ENFP · 她/她們

工程師 / 實驗藝術家 / 跨性別倡議者

發起台灣跨性別博物館、主揪不諱言戲劇團、帶著性別不明關懷協會繼續走